")

Supervised by

📝 Problem

Analisa Masalah

Elaborasi tahapan sistematis mulai dari menggali inti masalah sampai dengan komitmen untuk merealisasikan solusinya

#1 - Analisa Kejelasan Masalah

Apa yang Terjadi (AYT)

Realisasi Pembiayaan Produktif (KUR dan Retail Produktif) tidak mencapai target

Apa yang Seharusnya (AYS)

Realisasi Pembiayaan Produktif (KUR dan Retail Produktif) seharusnya mencapai target

Lihat Langsung (Genba)

Melihat data pembiayaan produktif pada neraca akhir Desember 2023 untuk posisi Rencana vs Realisasi

Mencari Titik Masalah

Jumlah realisasi/pencairan pembiayaan produktif (KUR dan Retail Produktif) di bawah target

#2 - Analisa Situasi

Periksa Pola yang Terjadi

- Jumlah pipeline/bahan baku usulan pembiayaan yang masuk masih kurang.

- Usulan pembiayaan yang dimintakan rekomendasi ke kantor pusat tidak semua bisa cair karena ada yang ditolak/tidak direkomendasikan dan dari calon debitur mundur sehingga tidak jadi akad pembiayaan.

Mendapatkan Data dan Analisa

- Data dari neraca Desember 2023 KCPS Unissula:

- Jumlah Realisasi Pembiayaan Produktif (KUR dan Retail Produktif) 2023 sebesar Rp 45 Milyar dengan target Rp 50 Milyar, sehingga baru tercapai 90%

#3 - Analisa Hipotesa

Hipotesa

Belum maksimalnya pipeline berkas pengajuan pembiayaan yang tersedia untuk dianalisa, baik dari sisi jumlah plafon permohonan maupun kelengkapan berkas permohonan

Kegiatan

- Mencari berkas permohonan pembiayaan produktif yang bagus

- Melakukan analisa kelayakan calon debitur untuk kemudian dimintakan rekomendasi ke kantor pusat secara cepat (SLA max 2 hari)

Apa yang Seharusnya

Berkas permohonan pembiayaan tersedia dengan jumlah yang banyak, kelengkapan data yang lengkap, kelayakan usaha dan jaminan debitur mencukupi, legalitas jaminan tidak bermasalah maka akan lebih cepat realisasi untuk mencapai target.

Apa yang Terjadi

Berkas permohonan pembiayaan yang masuk setelah dilakukan analisa harus melewati beberapa tahapan sampai dengan permohonan bisa direalisasikan/dicairkan yaitu:

- Berkas yang sudah dianalisa kemudian dimintakan persetujuan/rekomendasi dari kantor pusat

- Setelah direkomendasi dari kantor pusat, harus dimintakan persetujuan one level up pimpinan cabang (apabila RR rate kurang dari 97%), setelah mendapatkan persetujuan OLU baru bisa dilakukan akad pembiayaan dan dilakukan realisasi pencairan pembiayaan.

Hasil

Jumlah realisasi pembiayaan produktif belum mencapai target yang diharapkan

#4 - Analisa Akar Penyebab

Why 1

Kenapa target realisasi pembiayaan produktif tidak mencapai target?

Jawab:

- Berkas permohonan pembiayaan kurang secara jumlah dan kurang secara persyaratan/kelengkapan dokumen

- Berkas pembiayaan yang sudah dianalisa harus mendapatkan persetujuan reviewer kantor pusat, setelah itu harus dimintakan persetujuan one level up (OLU) untuk unit kerja dengan tingkat Repayment Rate (RR) kurang dari 97%

Why 2

Kenapa berkas permohonan pembiayaan kurang secara jumlah dan kurang persyaratannya?

Jawab: Berkas yang masuk masih kurang karena belum maksimal dalam melakukan kegiatan pemasaran atau kunjungan kepada calon debitur.

Why 3

Kenapa kurang maksimal dalam melakukan kegiatan pemasaran/kunjungan ke calon debitur?

Jawab:

- Karena kegiatan pemasaran belum terarah dan termonitor.

- Karena selain melakukan kegiatan pemasaran/kunjungan ke calon debitur, juga melakukan kegiatan maintenance angsuran debitur untuk menjaga RR (Repayment Rate)

Why 4

Kenapa kegiatan pemasaran/kunjungan belum terarah dan termonitor?

Jawab: Belum adanya tools monitoring kunjungan ke calon debitur dan monitoring bahan baku yang masuk, tahapan analisa sampai dengan pencairan serta kegiatan maintenance angsuran debitur.

#5 - Solusi

Masalah Sesungguhnya

- Berkas permohonan yang masuk yang akan dilakukan analisa masih kurang.

- Berkas yang masuk belum lengkap sehingga SLA menjadi lama.

- Plafon pembiayaan yang diajukan nominalnya kecil.

Akar Masalah

Kurangnya berkas/bahan yang masuk (dalam kondisi berkas lengkap)

Solusi

Perlu di tingkatkan kegiatan pemasaran, kunjungan dan prospek ke calon debitur serta melakukan monitoring atas kegiatan tersebut

PIC

- Analis Pembiayaan

- Tim Pemasaran

Batas Waktu

7 hari

Progress

- Menambah jumlah kunjungan, prospek ke calon nasabah dan melakukan monitoring kunjungan setiap hari.

- Tools monitoring telah disiapkan oleh kantor pusat pada Desember 2023 (Dashboard FAS KURS).

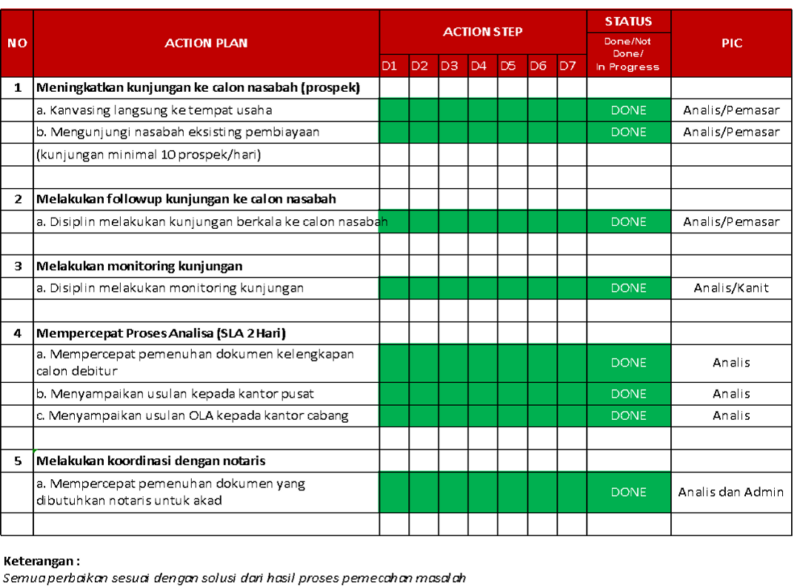

#6 - Action Plan & Detail Action Steps

Finito!

Semua informasi di halaman ini diambil dari tugas akhir di training Problem Solving & Decision Making Bank Jateng. Semoga semua ilmu yang didapatkan bisa menambah wawasan dan menjadi insight di tempat kerja.

Follow social media kami